ช่วงนี้คนนิยมปลูกต้นไม้ประดับ และเพาะพันธุ์ต้นไม้กันมากขึ้น ด้วยเหตุนี้จึงมีการนำเข้าต้นไม้จากต่างประเทศมาเพาะปลูกกันมากขึ้นด้วยเช่นกัน ดังนั้น วี-เฟรนด์ อยากจะช่วยผู้นำเข้า แนะนำขั้นตอนการนำเข้าต้นไม้จากต่างประเทศ มีขั้นตอนง่ายๆไม่ยุ่งยาก 3 ขั้นตอนการนำเข้าต้นไม้ ดังนี้

1. การเตรียมสินค้า (ต้นไม้) ก่อนการนำเข้า - ตรวจสอบรายชื่อต้นไม้และพันธุ์ไม้ก่อนการนำเข้า - ต้นไม้ที่จะนำเข้ามาจะต้องไม่มี เศษดิน ขุยมะพร้าว กากมะพร้าว - แจ้งรายละเอียด รูปถ่าย ลักษณะของต้นไม้ที่จะนำเข้า ให้ทางตัวแทนนออกของ (ชิปปิ้งนำเข้าต้นไม้) ได้ทราบ - ทางตัวแทนออกของหรือวี-เฟรนด์ จะนำข้อมูลที่ได้ มาตรวจสอบหาพิกัดอัตราอากร (HS CODE) ในการนำเข้าต่อไป 2. การเตรียมเอกสารสำหรับการนำเข้าต้นไม้จากต่างประเทศ - Phytosanitary certificate (หนังสือรับรองสุขอนามัยพืช) - Non GMOs Certificate (หนังสือรับรองส่วนขยายพันธุ์พืชว่ามิใช่พืชที่ได้รับการดัดแปลงสารพันธุกรรม) - Invoice (บัญชีราคาสินค้า) - Packing List (ใบรายการบรรจุหีบห่อ) - Air Waybill (ใบตราส่งสินค้าทางอากาศ ) / Bill of Lading (ใบตราส่งสินค้าทางเรือ) ในกรณีเอกสารได้รับก่อนที่สินค้าถึงประเทศไทย 3. การเตรียมการนำเข้า - ลงทะเบียนเป็นผู้นำเข้า – ส่งออกกับกรมศุลกากร - ลงทะเบียนกับกรมวิชาการเกษตร เพื่อจะขออนุญาตนำเข้า - ยื่นขอใบอนุญาตสินค้าในระบบ NSW ( พก.5) ก่อนการนำเข้า - เจ้าหน้าที่ตรวจสอบความถูกต้องของใบอนุญาต (พก.5) และออกใบอนุญาต (พก.5) ให้กับผู้นำเข้า - ตัวแทนออกของ (Shipping) จัดทำใบขนสินค้า จัดเอกสารต่างๆ เพื่อดำเนินการตรวจปล่อยสินค้าให้กับผู้นำเข้าต่อไป ปล.#บทความนี้เป็นลิขสิทธ์ของวีเฟรนด์ เพื่อให้ความรู้กับผู้ที่ต้องการนำเข้าส่งออก ทางวีเฟรนด์ ไม่อนุญาตให้ทำซ้ำหรือดัดแปลง แก้ไขบทความ เพื่อหาประโยชน์จากบทความนี้ เผยแพร่ต่อสาธารณชน ก่อนได้รับอนุญาต *********************************************************************** นำเข้าต้นไม้ จากต่างประเทศ ไม่ได้ยากอย่างที่คิด สนใจสอบถามรายละเอียดเพิ่มเติมติดต่อมาได้ตามด้านล่างนี้ค่ะ (ให้คำปรึกษาฟรีค่ะ) #นำเข้าต้นไม้ #นำเข้าต้นไม้จากต่างประเทศ #นำเข้าต้นไม้จากจีน #นำเข้าต้นไม้จากญี่ปุ่น #นำเข้าต้นไม้จากอเมริกา #นำเข้าต้นไม้จากอินโด #นำเข้าต้นไม้จากมาเลเซีย #ชิปปิ้ง #IMPORT #EXPORT #SHIPPING Tel : 02-046-1924 ต่อ 108 Email : [email protected] Line : @vfriend มี @ ด้วยนะจ้า หรือกด >> https://line.me/R/ti/p/%40vfriend สอบถามข้อมูลเพิ่มเติมได้ที่หน่วยงานของกรมวิชาการเกษตร สำนักควบคุมพืชและวัสดุการเกษตร โทร 02-579-8577, 02-940-6573 ต่อ 125-129  4 ขั้นตอนการนำเข้าสินค้าประมง (มีชีวิต สด ยังไม่แปรรูป) และ (แช่เย็น แช่แข็ง แปรรูปพร้อมทานและพร้อมจำหน่าย)

การนำเข้าสินค้าประมง กรณีสินค้ามีชีวิต ก่อนนำเข้าเข้าสินค้า ผู้นำเข้าจะต้องลงทะเบียนนำเข้ากับกรมประมงก่อนเพื่อขออนุญาตเป็นผู้นำเข้าสินค้านั้นๆ สามารถติดต่อลงทะเบียนกรมประมงได้ที่ Fisheries single window : FSW https://fsw.fisheries.go.th/ 1. ยื่นคำขอนำเข้าให้ยื่นคำขอต่อสถานที่ ที่จะทำการนำเข้าดังนี้

2. แยกประเภทสัตว์น้ำ และผลิตภัณฑ์จากสัตว์น้ำโดยระบุวัตถุประสงค์ในการนำเข้าดังนี้

3. ขั้นตอนในการนำเข้าสินค้าประมง ผู้นำเข้าจะต้องลงทะเบียนเป็นผู้นำเข้า-ส่งออกต่อกรมศุลกากร เพื่อทำการส่งข้อมูลการนำเข้าในระบบ E-Paperless ต่อกรมศุลกากร ตรวจสอบการใช้สิทธิพิเศษทางการค้า เขตการค้าเสรี (FTA และ WTO) ยื่นขออนุญาตใบอนุญาตนำเข้ากับกรมประมงดังนี้

4. จัดเตรียมเอกสารสำหรับการนำเข้า

ในกรณีเป็นสินค้าแปรรูป พร้อมทาน และพร้อมจำหน่าย ให้นำเอกสารเกี่ยวกับสินค้า ดังนี้

**ปล. #บทความนี้เป็นลิขสิทธ์ของวีเฟรนด์ เพื่อให้ความรู้กับผู้ที่ต้องการนำเข้าส่งออกสินค้า ทางวีเฟรนด์ไม่อนุญาตให้ทำซ้ำหรือดัดแปลง แก้ไขบทความ เพื่อหาประโยชน์จากบทความนี้ เผยแพร่ต่อสาธารณชน ก่อนได้รับอนุญาต ****************************************************************************** นำเข้าสินค้าประมง จากต่างประเทศ ไม่ได้ยากอย่างที่คิด สนใจสอบถามรายละเอียดเพิ่มเติม ติดต่อมาได้ตามด้านล่างนี้เลยค่ะ (ให้คำปรีษาฟรี) #นำเข้าสินค้าประมง #นำเข้าสินค้าประมงมีชีวิต #นำเข้าสินค้าประมงไม่แปรรูป #นำเข้าสินค้าประมงแช่เย็น #นำเข้าสินค้าประมงแช่แข็ง #นำเข้าสินค้าประมงแปรรูป #นำเข้าสินค้าประมงพร้อมจำหน่าย #นำเข้าสินค้าประมงมาขาย #นำเข้าสินค้าประมงเพื่อส่งออก Tel. : 02-046-1924 ต่อ 108 Email : [email protected] Line : @vfriend มี @ ด้วยน๊า หรือกด >> https://line.me/R/ti/p/%40vfriend  ช่วงนี้คนนิยมปลูกต้นไม้ประดับ และเพาะพันธุ์ต้นไม้กันมากขึ้น ด้วยเหตุนี้จึงมีการนำเข้าต้นไม้จากต่างประเทศมาเพาะปลูกกันมากขึ้นด้วยเช่นกัน ดังนั้น วี-เฟรนด์ อยากจะช่วยผู้นำเข้า แนะนำขั้นตอนการนำเข้าต้นไม้จากต่างประเทศ มีขั้นตอนง่ายๆไม่ยุ่งยาก 3 ขั้นตอนการนำเข้าต้นไม้ ดังนี้

1. การเตรียมสินค้า (ต้นไม้) ก่อนการนำเข้า - ตรวจสอบรายชื่อต้นไม้และพันธุ์ไม้ก่อนการนำเข้า - ต้นไม้ที่จะนำเข้ามาจะต้องไม่มี เศษดิน ขุยมะพร้าว กากมะพร้าว - แจ้งรายละเอียด รูปถ่าย ลักษณะของต้นไม้ที่จะนำเข้า ให้ทางตัวแทนนออกของ (ชิปปิ้งนำเข้าต้นไม้) ได้ทราบ - ทางตัวแทนออกของหรือวี-เฟรนด์ จะนำข้อมูลที่ได้ มาตรวจสอบหาพิกัดอัตราอากร (HS CODE) ในการนำเข้าต่อไป 2. การเตรียมเอกสารสำหรับการนำเข้าต้นไม้จากต่างประเทศ - Phytosanitary certificate (หนังสือรับรองสุขอนามัยพืช) - Non GMOs Certificate (หนังสือรับรองส่วนขยายพันธุ์พืชว่ามิใช่พืชที่ได้รับการดัดแปลงสารพันธุกรรม) - Invoice (บัญชีราคาสินค้า) - Packing List (ใบรายการบรรจุหีบห่อ) - Air Waybill (ใบตราส่งสินค้าทางอากาศ ) / Bill of Lading (ใบตราส่งสินค้าทางเรือ) ในกรณีเอกสารได้รับก่อนที่สินค้าถึงประเทศไทย 3. การเตรียมการนำเข้า - ลงทะเบียนเป็นผู้นำเข้า – ส่งออกกับกรมศุลกากร - ลงทะเบียนกับกรมวิชาการเกษตร เพื่อจะขออนุญาตนำเข้า - ยื่นขอใบอนุญาตสินค้าในระบบ NSW ( พก.5) ก่อนการนำเข้า - เจ้าหน้าที่ตรวจสอบความถูกต้องของใบอนุญาต (พก.5) และออกใบอนุญาต (พก.5) ให้กับผู้นำเข้า - ตัวแทนออกของ (Shipping) จัดทำใบขนสินค้า จัดเอกสารต่างๆ เพื่อดำเนินการตรวจปล่อยสินค้าให้กับผู้นำเข้าต่อไป ปล.#บทความนี้เป็นลิขสิทธ์ของวีเฟรนด์ เพื่อให้ความรู้กับผู้ที่ต้องการนำเข้าส่งออก ทางวีเฟรนด์ ไม่อนุญาตให้ทำซ้ำหรือดัดแปลง แก้ไขบทความ เพื่อหาประโยชน์จากบทความนี้ เผยแพร่ต่อสาธารณชน ก่อนได้รับอนุญาต *********************************************************************** นำเข้าต้นไม้ จากต่างประเทศ ไม่ได้ยากอย่างที่คิด สนใจสอบถามรายละเอียดเพิ่มเติมติดต่อมาได้ตามด้านล่างนี้ค่ะ (ให้คำปรึกษาฟรีค่ะ) #นำเข้าต้นไม้ #นำเข้าต้นไม้จากต่างประเทศ #นำเข้าต้นไม้จากจีน #นำเข้าต้นไม้จากญี่ปุ่น #นำเข้าต้นไม้จากอเมริกา #นำเข้าต้นไม้จากอินโด #นำเข้าต้นไม้จากมาเลเซีย #ชิปปิ้ง #IMPORT #EXPORT #SHIPPING Tel : 02-046-1924 ต่อ 108 Email : [email protected] Line : @vfriend มี @ ด้วยนะจ้า หรือกด >> https://line.me/R/ti/p/%40vfriend สอบถามข้อมูลเพิ่มเติมได้ที่หน่วยงานของกรมวิชาการเกษตร สำนักควบคุมพืชและวัสดุการเกษตร โทร 02-579-8577, 02-940-6573 ต่อ 125-129  การขออนุญาตนำเข้าสุรา เบียร์ ไวน์ หรือเครื่องดื่มแอลกอฮอล์นั้น ผู้ขออนุญาตนําเข้ามาในราชอาณาจักร ต้องมาดําเนินการขออนุญาตนำเข้าสุราเข้ามาในราชอาณาจักรที่สํานักงานสรรพสามิต กรุงเทพฯ พื้นที่เขต 1-5 โดยยึดสถานที่ตั้งของผู้ขออนุญาตนำเข้า เป็นหลัก โดยมีขั้นตอนดังนี้ ขั้นตอนที่ 1 การขออนุญาตขายสุราประเภทที่ 1 ผู้นำเข้าจะต้องทำเรื่องขออนุญาตกับหน่วยงานสรรพสามิต ตามพื้นที่เขตการนำเข้าและจัดจำหน่าย ขั้นตอนที่ 2 การขออนุมัติฉลากสุรา ผู้นำเข้าขออนุญาตทําหนังสือถึงกรมฯ เพื่อขออนุมัติฉลากสุราที่นําเข้ามาในราชอาณาจักร 2.1 ผู้นำเข้าจะต้องจัดทำตัวอย่างฉลากสุรา โดยจะต้องพิมพ์ข้อความเป็นภาษาไทย หรือภาษาอังกฤษ และ ต้องระบุชื่อผู้ขออนุญาต สถานที่ตั้งประกอบการของผู้ขออนุญาต ชื่อสุรา ความแรงแอลกอฮอล์ ขนาดภาชนะ บรรจุสุรา ตลอดจนชื่อและสถานที่ตั้งของผู้ผลิตสุรา พร้อมคําเตือนตามประกาศกระทรวงสาธารณสุขด้วย ผู้นำเข้าจะต้องมี หลักฐานการเป็นตัวแทนจําหน่ายสุราที่นําเข้าในราชอาณาจักรแต่เพียงผู้เดียว ซึ่งออกโดย ผู้ผลิตสุราในต่างประเทศ หรือ ออกโดยผู้จัดจําหน่ายสุราในต่างประเทศ และต้องมีหนังสือยืนยันมาจากผู้ผลิตสุราในต่างประเทศด้วย (แปลเป็นภาษาไทย) 2.2 ผู้นำเข้าจะต้องจัดทำการยื่นแจ้งราคาขายปลีกแนะนำ ต่อกรมสรรพสามิต ในกรณีสินค้า ให้ถือตามราคาขายปลีกแนะนำ โดยไม่รวมภาษีมูลค่าเพิ่ม ราคาขายปลีกแนะนำให้พิจารณาจากต้นทุนการผลิต ค่าบริหารจัดการ และกำไรมาตรฐาน ซึ่งจะต้องไม่ต่ำกว่าราคาขายต่อผู้บริโภคทั่วไปรายสุดท้ายในตลาดปกติ ทั้งนี้ ตามหลักเกณฑ์และวิธีการที่กำหนดในกฎกระทรวง ในกรณีที่ราคาขายปลีกแนะนำ ในกรณีบริการ ให้ถือตามรายรับของสถานบริการ เพื่อประโยชน์ในการคำนวณรายรับของสถานบริการให้อธิบดีมีอำนาจกำหนดรายรับขั้นต่ำของสถานบริการตามหลักเกณฑ์และวิธีการที่กำหนดในกฎกระทรวง ขั้นตอนที่ 3 ผู้นำเข้าจะต้องลงทะเบียนเป็นผู้นำเข้า-ส่งออกต่อกรมศุลกากร เพื่อทำการส่งข้อมูลการนำเข้าในระบบ E-Paperless ต่อกรมศุลการกร ขั้นตอนที่ 4 ยื่นชำระภาษีสรรพสามิต โดยผู้นำเข้าจะยื่นชำระภาษีต่อหน่วยงานดังต่อไปนี้ -ภาษีอากรขานำเข้า -ภาษีกรมสรรพสามิต -ภาษีเพื่อมหาดไทย -ภาษีมูลค่าเพิ่มนำเข้า -เงินบำรุงกองทุนสนับสนุนการเสร้างเสริมสุขภาพ -เงินบำรุงองค์การกระจายเสียงและแพร์ภาพสาธารณะแห่งประเทศไทย -เงินบำรุงกองทุนพัฒนาการกีฬาแห่งชาติ -เงินบำรุงกองทุนผู้สูงอายุ ขั้นตอนที่ 5 การรับแสตมป์สุราไปปิดภาชนะบรรจุสุรา ผู้ขออนุญาตนําเข้าสุราต้องยืนแบบ แจ้งขอปิดแสตมป์ สุราทีนําเข้ามาในราชอาณาจักร เมื่อเจ้าหน้าที่ตรวจเอกสารต่างๆ ถูกต้องครบถ้วนเรียบร้อยแล้ว เจ้าหน้าทีจะสั่งจ่ายแสตมป์ สุราเพื่อให้ผู้ นําเข้าสุรานําไปปิดภาชนะบรรจุ สุรา พร้อมกับเจ้าหน้าที่ไปควบคุมการปิดแสตมป์ ก่อนขนออกจากด่าน ศุลกากร เป็ นอันจบขบวนการนําสุราเข้ามาในราชอาณาจักร *** วี-เฟรนด์ เข้าใจดีว่าผู้นำเข้าเคยคิดว่าการนำเข้าสุรา เบียร์ ไวน์ เหล้า หรือเครื่องดื่มแอลกอฮอล์ สิ่งเหล่านี้เป็นเรื่องยุ่งยากและการนำเข้ามีวิธีการหลากหลายขั้นตอน แต่จริงๆแล้วขั้นตอนการนำเข้าไม่ได้ยุ่งยากมากอย่างที่ผู้นำเข้าคิด ผู้นำเข้า สามารถดำเนินการขออนุญาตนำเข้าได้ด้วยตัวเอง หรือใช้บริการตัวแทนนำเข้า (วี-เฟรนด์ ) เป็นผู้ดำเนินการแทนผู้นำเข้าได้เพื่อความสะดวกสบาย และลดภาระของผู้นำเข้า วี-เฟรนด์ ยินดีให้คำปรึกษา พร้อมตอบทุกปัญหาโดยผู้ชำนาญการและมีประสบการณ์ด้านการนำเข้า *********************************************************************** นำเข้าเหล้า สุรา ไวน์ เบียร์ เครื่องดื่มแอลกอฮอล ไม่ได้ยากอย่างที่คิด สนใจสอบถามรายละเอียดเพิ่มเติมติดต่อมาได้ตามด้านล่างนี้ค่ะ (ให้คำปรึกษาฟรีค่ะ) #นำเข้าสุรา #นำเข้าเหล้า #นำเข้าเบียร์ #นำเข้าไวน์ #นำเข้าสินค้า #ส่งออกสินค้า #ชิปปิ้ง #IMPORT #EXPORT #SHIPPING Hotline: 099-196-2398 Tel : 02-046-1924 ต่อ 106 Email : [email protected] Line : @vfriend มี @ ด้วยนะจ้า หรือกด >> https://line.me/R/ti/p/%40vfriend ปล.#บทความนี้เป็นลิขสิทธ์ของวีเฟรนด์ เพื่อให้ความรู้กับผู้ที่ต้องการนำเข้าส่งออก ทางวีเฟรนด์ ไม่อนุญาตให้ทำซ้ำหรือดัดแปลง แก้ไขบทความ เพื่อหาประโยชน์จากบทความนี้ เผยแพร่ต่อสาธารณชน ก่อนได้รับอนุญาต  เชื่อว่าผู้นำเข้าหลายคนคงเคยสงสัยว่าภาษีนำเข้าเท่าไหร่ คิดจากอะไร คิดยังไง วันนี้เราจะสอนวิธีการคำนวณภาษีนำเข้ากันค่ะ

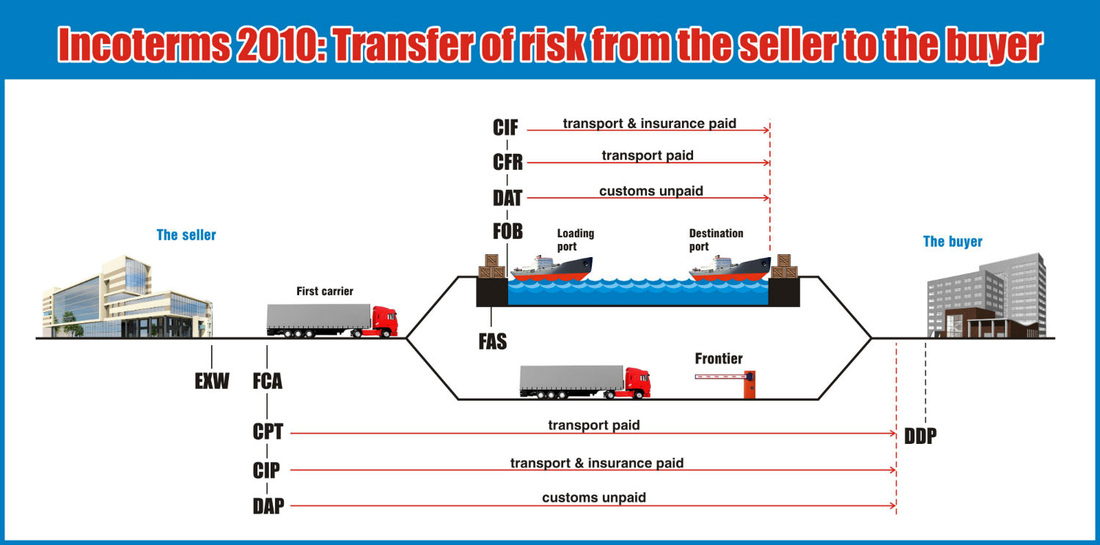

โดยทั่วไปแล้วก่อนที่ผู้นำเข้าสินค้า จะนำเข้ามานั้น ก็คงต้องอยากทราบโดยคร่าวๆ ก่อนว่าภาษีนำเข้า หรือ อากรขาเข้าที่ต้องชำระประมาณเท่าไร เพื่อนำไปคำนวณต้นทุนในการนำเข้าสินค้าหรือประกอบการตั้งราคาสินค้าเพื่อขาย ซึ่งก่อนที่เราจะคำนวณภาษีนำเข้าได้นั้นต้องทราบก่อนว่าสินค้าเรา เสียภาษีนำเข้ากี่ % การที่เราจะทราบได้ว่าเสียภาษีนำเข้ากี่ % เราก็ต้องรู้ก่อนว่า พิกัดสินค้าเรา หรือ เลข HS Code ของสินค้าเราคือเลขอะไร หลังจากที่เราทราบทุกอย่างแล้ว กรมศุลกากรมีวิธีการคิดภาษีนำเข้าโดยใช้ราคา CIF (Cost Insurance and Freight) ราคา CIF มาจากไหน ก็มาจาก 3 ค่านี้บวกกัน คือ C+I+F Cost = มูลค่าของสินค้าที่นำเข้ามา ( C ) Insurance = ประกันภัยสินค้า ( I ) Freight = ค่าขนส่งสินค้าระหว่างประเทศ ( F ) ซึ่งวิธีคำนวณภาษีนำเข้าอาจจะดูเหมือนคำนวณง่ายๆ แต่จริงๆแล้ว แฝงไปด้วยความซับซ้อน ดังนั้นเรามาดูกันว่าคำนวณยังไง วิธีคำนวณภาษีนำเข้า ดังนี้ สมมติถ้าผู้นำเข้าต้องการนำเข้ารถแทรกเตอร์จากต่างประเทศ พิกัดสินค้า หรือ HS CODE คือ 8701.1091 อัตราภาษีนำเข้า 5% ถ้าราคารถแทรกเตอร์ 800,000 บาท คำนวณ ราคา CIF C = มูลค่าสินค้า = 800,000 บาท I = ประกันภัย = 1% (*ในกรณีที่ไม่ได้ทำประกัน ) = 8,000 บาท F = ค่าขนส่งสินค้าระหว่างประเทศ = 50,000 บาท (มูลค่าสินค้า + ประกันภัย + ค่าขนส่งสินค้าระหว่างประเทศ) = ราคา CIF (800,000+8,000+50,000) = 858,000 ราคา CIF ของรถแทรกเตอร์ = 858,000 บาท (ราคา CIF x อัตราภาษีนำเข้า) = ภาษีนำเข้า 858,000 x 5% = 42,900 บาท ภาษีนำเข้า = 42,900 บาท หลังจากนั้น เอา ราคา CIF + อัตราภาษีนำเข้า ไปคำนวณภาษีมูลค่าเพิ่มที่ 7% (ภาษี + ราคา CIF) x อัตราภาษีมูลค่าเพิ่ม = ภาษีมูลค่าเพิ่ม (42,900+858,000) x 7% = 63,063 บาท ภาษีมูลค่าเพิ่ม = 63,063 บาท ภาษีนำเข้า + ภาษีมูลค่าเพิ่ม = ค่าภาษีทั้งหมดที่ต้องชำระ 42,900 + 63,063 = 105,963 บาท ดังนั้นรถแทรกเตอร์จะมีภาษีทั้งหมดที่ต้องชำระ = 105,963 บาท เป็นยังไงบ้างกับการคำนวณภาษีนำเข้า เชื่อว่าถ้าทุกคนคำนวณตามขั้นตอนนี้ คำนวณภาษีนำเข้าเองเป็นได้แน่นอน ไม่ต้องสงสัยแล้วภาษีนำเข้าเท่าไหร่ **เกร็ดความรู้**: ประกันภัยสินค้า (Insurance) เราสามารถทำได้กับบริษัทประกันภัย โดยค่าเบี้ยประกันจะขึ้นอยู่กับประเภทของสินค้าและมูลค่าของสินค้านั้นๆ *ถ้าไม่ทำจะคิดที่ 1 % ของมูลค่าสินค้าและไม่สามารถเคลมได้เมื่อสินค้าเกิดความเสียหาย) แนะนำให้ทำประกันภัยสินค้านอกจากจะเคลมได้จริงแล้ว ยังจะช่วยทำให้ฐานในการคำนวณภาษีอาจจะลดลงได้ด้วย เนื่องจากสินค้าโดยส่วนใหญ่คิดค่าเบี้ยประกันภัย ไม่ถึง 1 %  เงื่อนไขการค้าระหว่างประเทศ (INCOTERMS) โดยปกติแล้ว ในการค้าระหว่างประเทศจะมีเงื่อนไขทางการค้า (Trade Terms) ที่ใช้กันเป็นประจำ เป็นต้นว่า FOB หรือ CIF หรืออะไรอื่นๆ อีกหลายอย่าง ถ้าจะว่าไปแล้วเงื่อนไขทางการค้านี่แหละ เป็นสาระสำคัญที่ช่วยให้ผู้ซื้อ และผู้ขายทราบว่า ใครจะต้องทำอะไรบ้าง จะรับภาระหน้าที่ไปแค่ไหน อาทิเช่น ผู้ขายต้องรับภาระในเรื่องของความเสี่ยง (Risk) เพียงใดถึงจุดใดและต้องรับภาระ ในเรื่องค่าใช้จ่าย (Cost) เพียงใด ถึงจุดใด รวมทั้งที่จะต้องรับหน้าที่ในการจัดหา ยานพาหนะขนส่งหรือไม่ เพียงใด ด้วย หรือว่าอีกอย่างหนึ่ง ผู้ซื้อจะต้องเริ่มรับภาระของความเสี่ยง เพียงใดจากจุดใด และต้องรับภาระเรื่องค่าใช้จ่าย เพียงใด จากจุดใด ตลอดจนหน้าที่ในการจัดยานพาหนะขนส่งด้วย ว่าจะต้อง เริ่มจากจุดไหนไปถึงจุดไหน สรุปแล้ว Trade Terms มีไว้ตัดสินว่าสินค้าที่ซื้อขายกันนั้นได้มีการส่งมอบ (Delivery) ณ จุดไหน เพราะว่าตามประเพณีทางการค้านั้น ในเมื่อมีการส่งมอบแล้วความเสี่ยงจะเปลี่ยนมือจากผู้ขายไปอยู่ ทางฝ่ายผู้ซื้อทันที  Incoterms 2010 แบ่ง Terms ออกเป็นกลุ่มๆ รวม 4 กลุ่ม หรือทั้งหมด 11 เงื่อนไข ดังนี้

การที่เราจะนำเข้าสินค้า เราต้องทำการศึกษาก่อนว่าสินค้านั้น เป็นสินค้าควบคุมการนำเข้า-ส่งออก หรือไม่ โดยเจ้าหน้าที่ศุลกากรจะมีหน้าที่ในการควบคุมการนำเข้า-ส่งออกของ*สินค้าต้องกำกัด โดยจะทำการตรวจว่าสินค้านั้นๆ ได้รับอนุญาต ขอใบอนุญาตนำเข้าหรือปฎิบัติตามกฎหมายครบถ้วนหรือไม่ โดยมีหน่วยงานของภาครัฐ เป็นผู้ออกใบอนุญาตตามชนิดของสินค้าแต่ละประภท เมื่อพิจราณาครบถ้วนแล้ว เจ้าหน้าศุลกากรจึงจะการทำอนุญาตให้นำสินค้านั้นๆ เข้ามาภายในประเทศได้ ดังนั้นไม่ว่าเราจะนำเข้าสินค้าอะไรเข้ามาก็ตาม เราควรศึกษาก่อนว่าสินค้านั้นๆ เป็นสินค้าควบคุมการนำเข้าหรือไม่

สินค้าควบคุมหรือสินค้าที่ต้องได้รับอนุญาตก่อนการนำเข้า และหน่วยที่ทำหน้าที่ในการออกใบอนุญาตนำเข้าสินค้าแต่ละประเภท มีดังนี้

*สินค้าต้องกำกัด หมายถึง สินค้าที่มีกฎหมายควบคุมการนำเข้า-ส่งออก โดยการนำเข้าหรือส่งออกได้ จะต้องรับอนุญาตหรือปฎิบัติให้ครบถ้วนตามกฎหมายที่เกี่ยวข้อง  การที่เราจะนำเข้าสินค้า เราต้องทำการศึกษาก่อนว่าสินค้านั้น เป็นสินค้าควบคุมการนำเข้า-ส่งออก หรือไม่ โดยเจ้าหน้าที่ศุลกากรจะมีหน้าที่ในการควบคุมการนำเข้า-ส่งออกของ*สินค้าต้องกำกัด โดยจะทำการตรวจว่าสินค้านั้นๆ ได้รับอนุญาตหรือปฎิบัติตามกฎหมายครบถ้วนหรือไม่ โดยมีหน่วยงานของภาครัฐ เป็นผู้ออกใบอนุญาตตามชนิดของสินค้าแต่ละประภท เมื่อพิจราณาครบถ้วนแล้ว เจ้าหน้าศุลกากรจึงจะการทำอนุญาตให้นำสินค้านั้นๆ เข้ามาภายในประเทศได้ ดังนั้นไม่ว่าเราจะนำเข้าสินค้าอะไรเข้ามาก็ตาม เราควรศึกษาก่อนว่าสินค้านั้นๆ เป็นสินค้าควบคุมการนำเข้าหรือไม่

สินค้าควบคุมหรือสินค้าที่ต้องได้รับอนุญาตก่อนการนำเข้า และหน่วยที่ทำหน้าที่ในการออกใบอนุญาตของสินค้าแต่ละประเภท มีดังนี้

*สินค้าต้องกำกัด หมายถึง สินค้าที่มีกฎหมายควบคุมการนำเข้า-ส่งออก โดยการนำเข้าหรือส่งออกได้ จะต้องรับอนุญาตหรือปฎิบัติให้ครบถ้วนตามกฎหมายที่เกี่ยวข้อง  ประเทศพม่าหรือเมียนมาร์กับประเทศไทยนั้น เป็นประเทศเพื่อนบ้านที่อาณาเขตติดต่อกันมีเขตแดนติดกันยาว 2,040 กม. ซึ่งถ้าหากคำนึงถึงด้านโลจิสติกส์แล้วจะพบว่า การขนส่งที่น่าจะมีประสิทธิภาพมากที่สุดคือ การขนส่งทางบก เนื่องจากมีราคาประหยัดและรวดเร็วกว่าขนส่งทางเรือ ด่านชายแดนที่นิยมใช้กัน คือด่านแม่สอด จังหวัดตาก ที่อยู่ตรงข้ามอำเภอเมียวดีของพม่า หากนับจากด่านแม่สอด เส้นทางถนนไปสู่กรุงย่างกุ้ง ซึ่งถือว่าเป็นเมืองหลักของการกระจายสินค้าไทย จะมีความยาวประมาณ 420 กม. ซึ่งถือว่าเป็นเส้นทางที่ใกล้ที่สุดและสะดวกที่สุด

การขนส่งสินค้าโดยปกติ สินค้าไม่มีขนาดใหญ่และเป็นสินค้าอุปโภคบริโภคทั่วไปแล้ว จะนิยมใช้เส้นทางขนส่งทางบก ที่มีเส้นทางเชื่อมเมืองสำคัญต่างๆ ไปยังฝั่งพม่า แต่หากเป็นสินค้าขนาดใหญ่ หรือต้องการกำหนดวันที่แน่นอนของสินค้าที่จะส่งไปยังปลายทาง จะขนส่งทางเรือ ซึ่งจะใช้เวลาเดินทางไปถึงกรุงย่างกุ้งประมาณ 14 วัน (ซึ่งยังไม่นับรวมวันเวลาที่ใช้เดินเอกสารเพื่อการออกของ) *เอกสารที่ควรจัดเตรียมในการส่งออกสินค้าไปยังประเทศพม่า มีดังนี้

การใช้ระบบขนส่งทางบกผ่านด่านต่างๆ ที่ทั้งสองประเทศมีอยู่แล้ว จะใช้เวลาไม่เกิน 3 วัน ปัจจุบันด่านถาวรที่เชื่อมต่อระหว่างประเทศไทยกับประเทศพม่า มีอยู่ 5 ด่าน ดังนี้

*ดูรายละเอียดเพิ่มเติม พิธีการขาออกศุลกากร  โดยปกติการนำเข้าสินค้าจะต้องเสียภาษีนำเข้าหรืออากรขาเข้าอยู่แล้ว แต่เนื่องจากบางประเทศ ประเทศไทยเราเองได้มีการทำ FTA (Free Trade Area) หรือเขตการค้าเสรีด้วย ทำให้ประเทศนั้นๆที่เรานำเข้าสินค้า เข้ามาภายในประเทศ จะเสียภาษีน้อยกว่าปกติหรือภาษีเป็น 0% เลยก็ว่าได้ ซึ่งทางกรมศุลกากร เรียกสิทธินี้ว่า การใช้สิทธิพิเศษทางภาษีศุลกากร ในการนำเข้าภายใต้ FTA สิทธิพิเศษทางภาษีนี้ทำให้ต้นทุนสินค้านำเข้าของผู้นำเข้าสินค้านั้นลดลงไปมาก หากผู้นำเข้าสินค้าไม่ได้ใช้สิทธิพิเศษนี้ก็จะต้องเสียเปรียบผู้ใช้สิทธิอย่างแน่นอน กลุ่มประเทศที่ทำ FTA กับประเทศไทยมีดังนี้ 1. ประเทศกลุ่มอาเซียน 10 ประเทศ 2. เกาหลีใต้ 3. จีน 4. ญี่ปุ่น 5. ออสเตรเลีย 6. นิวซีแลนด์ 7. เปรู 8. ชิลี 9. อินเดีย |

Authorไม่มีการค้าใด ปราศจากการขนส่ง Archives

February 2022

Categories |

RSS Feed

RSS Feed

บริการของเรา |

วี-เฟรนด์ |

|